IPVA

O IPVA é o imposto sobre a propriedade de veículos automotores. O recolhimento do IPVA é anual e o valor arrecadado, observados os percentuais previstos em lei. É rateado entre o Estado, o município, onde o veículo foi licenciado, e o Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação - FUNDEB.

O IPVA tem como fato gerador a propriedade de veículo automotor, sendo devido no primeiro dia de janeiro de cada exercício.

O IPVA é hoje a segunda fonte de arrecadação Tributária do Governo do Estado e sua cobrança é calculada sobre os preços médios de mercado multiplicado por sua alíquota. O valor de mercado é avaliado pela tabela da FIPE (Fundação Instituto de Pesquisas Econômicas), contratada para apurar as bases de cálculo do Imposto.

- TOMAR CUIDADO NO RECEBIMENTO NÃO CONFUNDIR COTA ÚNICA COM 1ª PARCELA.

- TOMAR CUIDADO NAS AUTENTICAÇÕES, LANÇANDO-AS NOS CAMPOS CORRETOS.

- TODOS OS CANHOTOS REFERENTES A PAGAMENTO DE IMPOSTO POSSUEM CÓDIGO DE BARRAS.

- NÃO CONFUNDIR O RECEBIMENTO DAS PARCELAS 1ª, 2ª, 3ª, 4ª ou 5ª.

- SE O CONTRIBUINTE FIZER A OPÇÃO PELO PAGAMENTO DO IMPOSTO REFERENTE AO ANO DE 2017 EM COTA ÚNICA, OS CANHOTOS DO PARCELAMENTO DEVERÃO SER INUTILIZADOS.

- SE O CONTRIBUINTE FIZER A OPÇÃO PELO PAGAMENTO DO IMPOSTO REFERENTE AO ANO DE 2017 DE FORMA PARCELADA, O CANHOTO REFERENTE À COTA ÚNICA DEVERÁ SER INUTILIZADO.

- OS CANHOTOS SÓ TEM VALIDADE ATÉ O VENCIMENTO DOS MESMOS. PARA PAGAR APÓS O VENCIMENTO, O CONTRIBUINTE PODERÁ ACESSAR O SITE DA SEFAZ (www.sefaz.ms.gov.br) OU PROCURAR UMA AGENFA. NO SITE ELE PODERÁ EMITIR UMA NOVA GUIA PARA PAGAMENTO, JÁ COM OS VALORES ATUALIZADOS DE MULTA E JUROS.

- O ÓRGÃO ARRECADADOR QUE RECEBER A CONTA APÓS O VENCIMENTO PODERÁ SER RESPONSABILIZADO PELA DIFERENÇA CASO HAJA. TAL MEDIDA ESTARÁ SENDO ADOTADA VISANDO COIBIR O RECEBIMENTO FORA DO PRAZO ESTABELECIDO NOS DOCUMENTOS DE ARRECADAÇÃO.

O valor do Imposto é calculado sobre os preços médios de mercado do automóvel usado (valor venal), multiplicado por sua alíquota. O valor de mercado é avaliado pela tabela da FIPE, contratada para apurar a base de cálculo do imposto.

As alíquotas do IPVA são:

a. 1,0% (um por cento)

- relativo à primeira tributação, incidente sobre a propriedade dos veículos novos motorizados classificados na posição 8711 da NBM/SH, de cilindrada igual ou inferior a 150 cm³, adquiridos a partir de 1° de janeiro de 2017, de revendedores localizados no Estado de Mato Grosso do Sul.

b. 2% (dois por cento)

- caminhão com qualquer capacidade de carga.

- ônibus, micro-ônibus para transporte coletivo de passageiros.

- ciclomotor, motocicleta, triciclo e quadriciclo.

c. 3,5% (três e meio por cento)

- automóvel (carro de passeio), camioneta, camioneta de uso misto e utilitário.

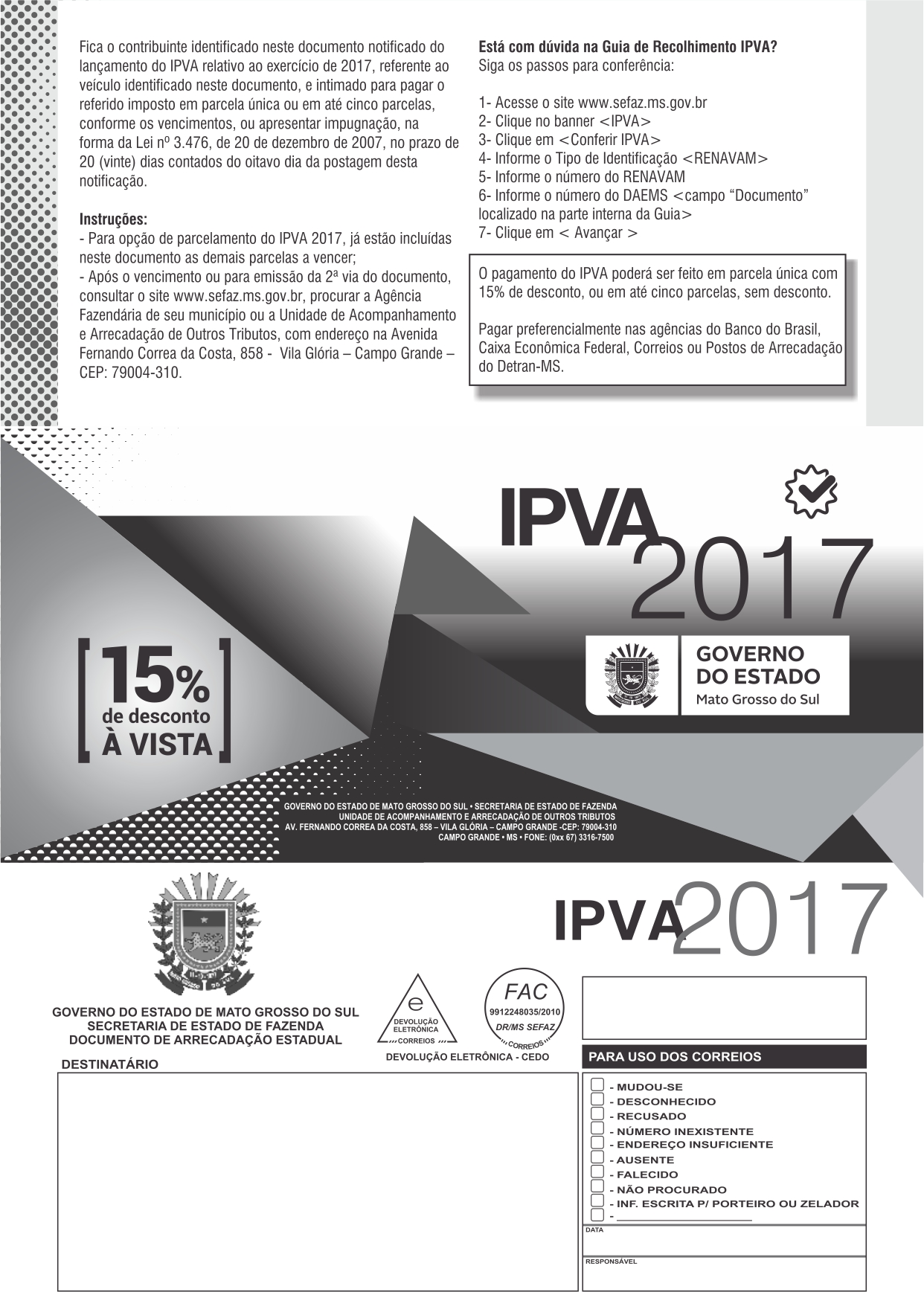

Em janeiro de 2017, haverá desconto de 15% no valor do Imposto, quando o pagamento for feito em parcela única na data de vencimento. O IPVA também pode ser parcelado, sem desconto, observando as datas de vencimento em janeiro, fevereiro, março, abril e maio.

O formulário para pagamento do IPVA começou a ser postado no dia 09 de dezembro de 2016. Totalmente reformulado, mais claro e moderno, o boleto deve chegar à casa dos proprietários com cerca de dois meses de antecedência.

O formulário é único, independente da opção do contribuinte de pagar à vista ou em até cinco vezes. A intenção do governo do Estado é simplificar o processo e facilitar o entendimento do valor por parte do proprietário de veículo automotor.

a. 15% para Pagamento à Vista, em parcela única, até a data de vencimento 31/01/2017.

Há duas opções de pagamento para o IPVA de 2017:

- Em parcela única, com 15% de desconto, até 31/01/2017.

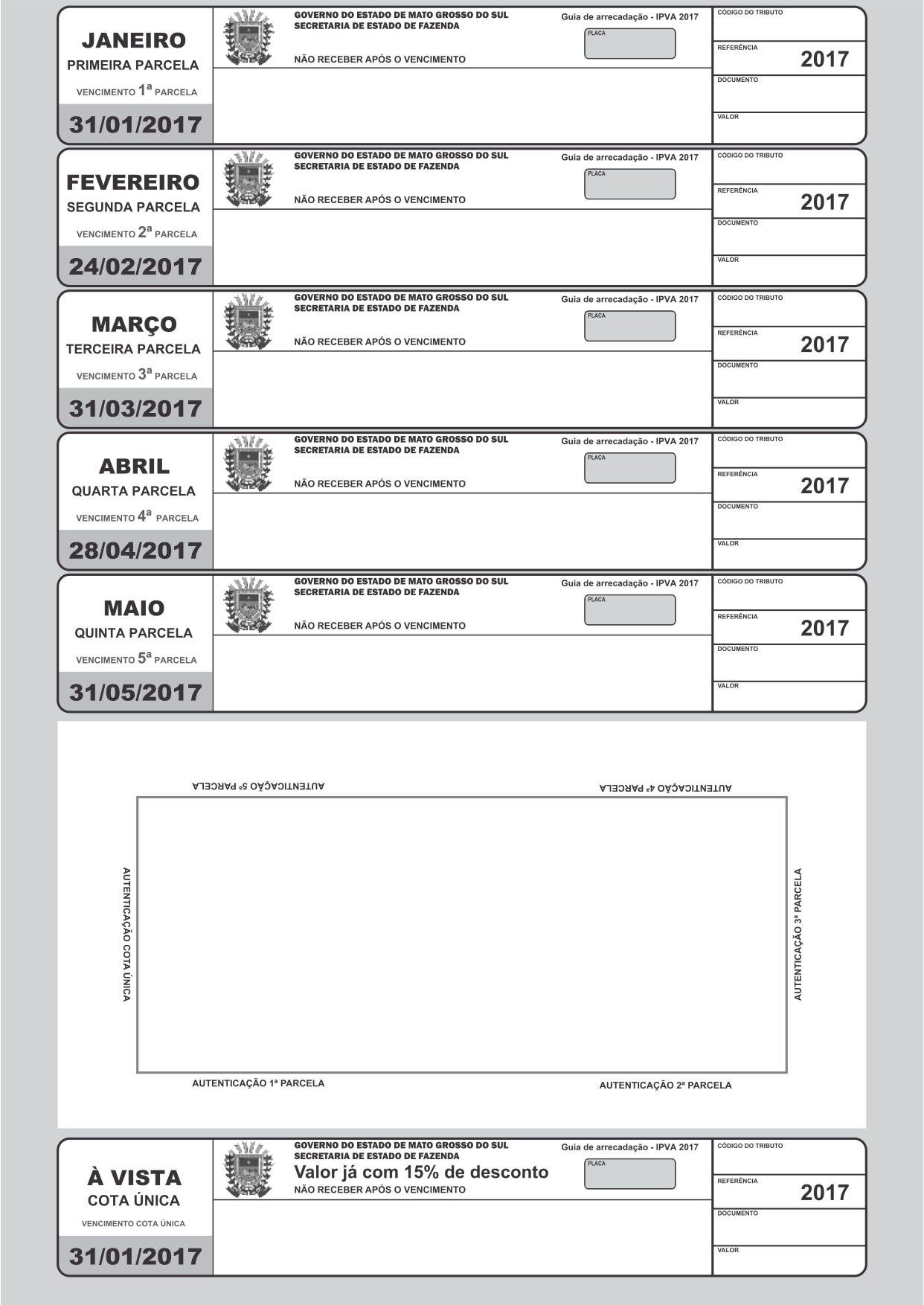

- Em até cinco parcelas, sem desconto, vencíveis em 31/01/2017, 24/02/2017, 31/03/2017, 28/04/2017 e 31/05/2017.

A Guia de Recolhimento do IPVA 2017, recebida pelo contribuinte via Correios, terá um único modelo.

MODELO I A Guia de Recolhimento será composta de 7 canhotos, sendo eles:

- 1º para pagamento do Imposto através de parcelamento, onde essa será a 1ª parcela, com vencimento em 31/01/2017, sem desconto.

- 2º para pagamento do Imposto através de parcelamento, onde essa será a 2ª parcela, com vencimento em 24/02/2017, sem desconto.

- 3º para pagamento do Imposto através de parcelamento, onde essa será a 3ª parcela, com vencimento em 31/03/2017, sem desconto.

- 4º para pagamento do Imposto através de parcelamento, onde essa será a 4ª parcela, com vencimento em 28/04/2017, sem desconto.

- 5º para pagamento do Imposto através de parcelamento, onde essa será a 5ª parcela, com vencimento em 31/05/2017, sem desconto.

- 6º Comprovante do contribuinte, onde estarão as autenticações feitas pelo caixa do banco, de acordo com a modalidade adotada para pagamento (à vista ou parcelado).

- 7º para pagamento do Imposto em cota única, com desconto de 15% no valor, até 31/01/2017.

São imunes do IPVA, relativamente aos veículos aéreos, aquáticos e terrestres integrantes dos seus respectivos patrimônios:

- A União, os Estados, o Distrito Federal e os Municípios;

- Os partidos políticos, inclusive suas fundações, as entidades sindicais dos trabalhadores, as instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos do art. 14 do Código Tributário Nacional, e do art. 3º, § 4º, da Lei Estadual Nº 1810, de 22 de dezembro de 1997.

- As autarquias e as fundações instituídas e mantidas pelo Poder Público, desde que tais veículos estejam vinculados às suas finalidades essenciais, ou às delas decorrentes.

- Os templos de qualquer culto.

Para maiores informações, o contribuinte contará com os seguintes meios:

- Site SEFAZ: www.sefaz.ms.gov.br

- Agências Fazendárias (AGENFAS).

- Através dos telefones: (67)3316-7500 / 7534/ 7541

- Unidade de Acompanhamento e Arrecadação de Outros Tributos/IPVA Avenida Fernando Correa da Costa, 858 Centro Campo Grande/MS (7h30 às 13h30)

Ficam isentos do pagamento do IPVA os seguintes veículos:

- a máquina agrícola e a de terraplenagem e o trator, bem como a aeronave de uso exclusivamente agrícola;

- a locomotiva e o vagão ou o vagonete automovidos, de uso ferroviário;

- a embarcação de pescador profissional, pessoa física, por ele utilizada individualmente na atividade pesqueira;

- o ônibus de transporte coletivo urbano, que tenha rampa ou outro equipamento especial de ascenso e de descenso para deficiente físico;

- o triciclo e o quadriciclo, para deficiente físico, de uso individual;

- os destinados exclusivamente ao socorro de feridos e doentes.

- os destinados ao combate de incêndios, quando não pertencente à pessoa imune;

- os rodoviários utilizados efetivamente como táxi, com capacidade para até cinco pessoas, limitada a isenção a um veículo por beneficiário;

- os veículos com mais de 20 anos de fabricação;

- os pertencentes ao turista estrangeiro, durante seu período de permanência no País, nunca superior a um ano, em relação a veículo de sua propriedade ou posse, não matriculado, não inscrito ou não registrado, ou não averbado, não assentado, não licenciado, não inspecionado ou não vistoriado, em Município de Mato Grosso do Sul;

- pertencentes à Embaixada, à Representação Consular, ao embaixador e ao representante consular, bem como à pessoa que faça jus a tratamento diplomático, quanto ao veículo de sua propriedade ou posse, condicionado o benefício ao país de origem que adote reciprocidade de tratamento.

O IPVA devido por proprietário ou possuidor, paraplégico ou portador de deficiência física, impossibilitado de utilizar o modelo comum, fica reduzido de sessenta por cento, relativamente ao veículo automotor que se destine exclusivamente ao seu uso.

FRENTE

1. JANELA COM INFORMAÇÕES, INSTRUÇÕES PARA PAGAMENTO DO IPVA E VERIFICAÇÃO DE AUTENTICIDADE DO DOCUMENTO

- Contém informações sobre a Notificação para pagamento do IPVA, prazo de impugnação, opções de pagamento do imposto, como obter segunda via da guia, onde obter informações sobre o imposto e onde efetuar pagamentos em atraso e conferência da Guia de Recolhimento do IPVA.

2. MENSAGENS DO GOVERNO DO ESTADO DO MS

3. JANELA COM DADOS DO DESTINATÁRIO

- Contém o nome do contribuinte e o endereço de correspondência do mesmo.

4. JANELA PARA USO DOS CORREIOS

- Contém campos para justificativa do motivo de não entrega da correspondência, bem como a data e a assinatura do responsável.

VERSO

- O verso do documento é composto de 7 canhotos. São eles:

1. PRIMEIRA PARCELA:

- Destinado ao pagamento da primeira parcela do imposto, quando o contribuinte fez a opção pelo pagamento parcelado em até 5 (cinco) vezes. O canhoto é composto dos campos: placa do veículo, data de vencimento da parcela (neste caso, 31/01/2017), código do tributo que está sendo recolhido (nesse caso, 213), código do município, número do RENAVAM do veículo, data de referência do imposto (2017), número do documento (número interno de referência da SEFAZ-MS), valor da parcela a ser paga.

2. SEGUNDA PARCELA:

- Destinado ao pagamento da segunda parcela do imposto, quando o contribuinte fez a opção pelo pagamento parcelado em 5 (cinco) vezes. A composição do canhoto é similar a do canhoto da Primeira Parcela, tendo somente como diferencial a data de vencimento da mesma, que nesse caso é 24/02/2017.

3. TERCEIRA PARCELA:

- Destinado ao pagamento da terceira parcela do imposto, quando o contribuinte fez a opção pelo pagamento parcelado em 5 (cinco) vezes. A composição do canhoto é similar a do canhoto da Primeira Parcela, tendo somente como diferencial a data de vencimento da mesma, que nesse caso é 31/03/2017.

4. QUARTA PARCELA:

- Destinado ao pagamento da quarta parcela do imposto, quando o contribuinte fez a opção pelo pagamento parcelado em 5 (cinco) vezes. A composição do canhoto é similar a do canhoto da Primeira Parcela, tendo somente como diferencial a data de vencimento da mesma, que nesse caso é 28/04/2017.

5. QUINTA PARCELA:

- Destinado ao pagamento da quinta parcela do imposto, quando o contribuinte fez a opção pelo pagamento parcelado em 5 (cinco) vezes. A composição do canhoto é similar a do canhoto da Primeira Parcela, tendo somente como diferencial a data de vencimento da mesma, que nesse caso é 31/05/2017.

6. COMPROVANTE DO CONTRIBUINTE:

- Canhoto onde serão autenticados os pagamentos efetuados pelo contribuinte, de acordo com a modalidade de pagamento escolhida. É o comprovante que o contribuinte tem de que suas obrigações foram quitadas. O canhoto é composto dos campos: exercício do imposto (2017), nome do proprietário do veículo e dados do veículo (placa, número do RENAVAM, marca e modelo, ano de fabricação, cor predominante, município de registro, número do chassi) primeira janela do canhoto. Na segunda janela, constam os campos: valor venal do veículo, alíquota de cálculo do imposto e valor total do IPVA (sem desconto) e abaixo, os valores discriminados para pagamento, seja em cota única ou parcelados. Além das janelas citadas, constam as janelas destinadas as autenticações, de acordo com a modalidade escolhida de pagamento.

7. COTA ÚNICA:

- Destinado ao pagamento do imposto em valor único, com desconto de 15% sobre o valor, com pagamento até 31/01/2017. O canhoto é composto dos campos: placa do veículo, data de vencimento da cota única, código do tributo que está sendo recolhido (nesse caso, 210), código do município, número do RENAVAM do veículo, data de referência do imposto (2017), número do documento (número interno de referência da SEFAZ-MS), valor do imposto já com o desconto de 15%.

» Lei Estadual Nº 1.810/1997 (CTE) e alterações

» Decreto Nº 9.918/2000 e alterações

» Decreto Nº 12.655/2008 e alterações

» Decreto Nº 14.610/2016 Publica a tabela contendo o valor fixado como base de cálculo do IPVA relativo ao exercício de 2017, estabelece prazos para o seu pagamento, e dá outras providências.

» Decreto Nº 14.611/2016 Dispõe sobre redução da base de cálculo do Imposto sobre a Propriedade de Veículos Automotores (IPVA), nas hipóteses que especifica, e dá outras providências.

» Decreto Nº 14.612/2016 Altera a redação do caput do art. 1º do Decreto nº 12.647, de 5 de novembro de 2008, que dispõe sobre a redução de base de cálculo do IPVA relativo à primeira tributação aos veículos que menciona.

O pagamento poderá ser feito de várias formas:

a. Diretamente nos Bancos Credenciados que recolhem Tributos do Estado de MS, em qualquer Unidade da Federação. São eles:

- BANCO DO BRASIL

- BANCO ITAÚ

- CAIXA ECONÔMICA FEDERAL

- BANCO HSBC

- BANCOOB (Conta Fácil)

- BANCO COOPERATIVO SICREDI

- BANCO RURAL

- BANCO BRADESCO

- BANCO SAFRA

b. Postos de arrecadação do DETRAN-MS.

c. Nas Agências dos Correios.

d. Pela Internet através dos bancos conveniados.

e. Nas AGENFAS (Agências Fazendárias) de todo o Estado, que possuem caixa bancário.

f. Nos Fácil de Campo Grande (Aero Rancho, Guaicurus, Cel. Antonino e Shopping Bosque dos Ipês), no horário das 08h às 16h.

g. Nos caixas eletrônicos através do código de barras.

h. Nas casas lotéricas para valores de até R$ 1.000,00, até às 18h.

O valor do imposto só poderá ser pago nos bancos até a data de vencimento do mesmo. Para pagar após o vencimento, o contribuinte poderá acessar o site da SEFAZ (www.sefaz.ms.gov.br), procurar uma AGENFA (Agência Fazendária) ou ainda procurar a Unidade de Acompanhamento e Arrecadação de Outros Tributos (07h30min às 13h30min) para solicitar uma nova Guia de Recolhimento para pagamento, já com os valores atualizados de multa e juros (multa fracionada dia a dia, até o limite máximo de 10% e juros de 1% ao mês ou fração).

Fica concedida redução de cinquenta por cento da base de cálculo do Imposto sobre a Propriedade de Veículos Automotores (IPVA), relativo à primeira tributação, incidente sobre a propriedade dos veículos novos motorizados classificados na posição 8711 da NBM/SH, de cilindrada igual ou inferior a 150 cc, adquiridos a partir de 1° de janeiro de 2017 Decreto Nº 14.611/2016, de revendedores localizados no Estado de Mato Grosso do Sul, credenciados pelo Sindicato de Concessionárias de Veículos Automotores do Estado de Mato Grosso do Sul.

Reduz-se também a base de cálculo do exercício 2017, relativo a veículos automotores pertencentes à frota de pessoas, naturais e jurídicas, que tenham domicílio no Estado com frotas compostas por 30 ou mais veículos sujeitos à tributação, registrados em seu nome (carros de passeio e utilitários, motos, carretas, caminhões, ônibus e micro-ônibus). No caso de carretas, caminhões, ônibus e micro-ônibus passarão de 2% do valor da tabela FIPE para 1%, no caso de carros de passeio e utilitários de 3,5% para 2% e motos de 2% para 1,5%. (Decreto 9.918/2000, Art.2ª-A);

O IPVA devido por proprietário ou possuidor, paraplégicos ou portadores de deficiência física, impossibilitados de utilizar o modelo comum, fica reduzido de sessenta por cento, relativamente ao veículo automotor que se destine exclusivamente ao seu uso (Lei 1.810/1997 art. 154). Este benefício precisa ser requerido, junto à AGENFA local, munido de laudo médico do DETRAN para comprovar a deficiência física, não sendo aceitos atestados de entidades particulares.

Clique aqui para consultar a Tabela FIPE (pág. 2 do Diário Oficial)

Documentos a serem apresentados:

a. Cópia do Boletim de Ocorrência;

b. Que o Boletim de Ocorrência esteja cadastrado no sistema da Defurv;

c. Cópia do documento do veículo.

Documentos a serem apresentados:

a. Para taxistas/mototaxistas de Campo Grande, apresentar cópia da carteirinha de taxista/mototaxista e a carteirinha de autorização de tráfego (alvará) do exercício ao qual se pleiteia a isenção, documentos esses expedidos pela Prefeitura;

b. Para taxistas/mototaxistas do interior, apresentar alvará do exercício ao qual se pleiteia a isenção, documentos esses expedidos pela Prefeitura;

c. Cópia do documento do veículo, em nome do taxista/mototaxista;

d. IPVA pago em dia, em caso de o taxista/mototaxista possuir outros veículos, além do a que requer a isenção;

e. Este pedido deverá ser renovado, todos os anos.

Documentos a serem apresentados:

a. Cópia do Laudo do Detran-MS que declara a deficiência do requerente ou

b. Cópia de atestados do SUS ou entidades conveniadas com o SUS (Postos de Saúde do Estado ou Prefeitura), onde deva ser declarada por escrito a deficiência e não somente fazer menção à CID;

c. Cópia do documento do veículo em nome do deficiente;

d. Uma vez deferido o pedido de redução de IPVA para deficiente físico, concedido para determinado veículo, não há necessidade de o deficiente renovar o pedido anualmente, devendo, este, procurar esta Sefaz somente quando comprar veículo novo;

e. Quando o deficiente vende seu veículo a terceiro que não possui deficiência, o veículo perde o benefício da redução de IPVA de 60%, a partir do mês em que ocorrer a venda, respondendo pelos 60% do mês da venda até dezembro do exercício da venda, o comprador não-deficiente.